안녕하세요, 세금 시즌이 다가오면 누구나 머리가 아프죠? 하지만 2026년에 보고하는 2025년 소득세는 ‘One Big Beautiful Bill Act’라는 새로운 법 덕분에 더 많은 혜택이 기다리고 있어요. 특히 부부 공동 신고 시 총 소득이 31,500달러 미만이면 세금 보고 의무가 면제된다는 소문, 사실일까요? 네, 맞아요! IRS 공식 기준에 따르면, 2025년 세금 연도(2026년 보고)에서 부부 공동 신고(Married Filing Jointly)의 보고 기준선(Gross Income Threshold)은 31,500달러예요. 이 아래라면 보고할 필요가 없죠. 하지만 미혼자나 시니어들은 어떨까요? 오늘은 이 부분을 깊이 파헤쳐 보겠습니다. 필요한 자료부터 환급을 더 받는 팁, 그리고 세금 세계의 재미있는 에피소드까지 – 지루하지 않게, 사실에 기반해 설명할게요. (참고: 이 글은 법적 조언이 아니에요. 개인 상황에 맞게 세무 전문가 상담하세요!)

1. 세금 보고 의무 기준: 누가 언제 보고해야 할까?

미국 세금 보고는 소득 수준에 따라 의무가 달라져요. IRS는 매년 인플레이션에 맞춰 기준을 조정하죠. 2025년 세금 연도 기준(2026년 보고)을 보자면:

- 부부 공동 신고(Married Filing Jointly): 총 소득 31,500달러 미만 시 보고 면제. (양쪽 배우자 모두 65세 미만 기준)

- 미혼자(Single Filer): 총 소득 15,750달러 미만 시 면제. (65세 미만)

- 가장(Head of Household): 23,625달러 미만 시 면제.

- 시니어(65세 이상): 새로운 ‘One Big Beautiful Bill’ 법으로 추가 혜택! 기본 표준 공제(Standard Deduction)에 6,000달러가 더 붙어요. 그래서 미혼 시니어의 보고 기준선은 21,750달러(15,750 + 6,000)로 올라가요. 부부 공동 신고 시니어 부부라면 43,500달러(31,500 + 12,000)까지 면제될 수 있죠.

흥미로운 에피소드: 알버트 아인슈타인조차 “세금 보고는 우주 다음으로 복잡하다”고 푸념했다는 이야기 아세요? 천재 물리학자가 포기할 뻔한 세금 시스템, 그런데 IRS는 최근 디지털화로 훨씬 쉬워졌어요. 예를 들어, IRS Free File 프로그램으로 소득 79,000달러 미만이면 무료 소프트웨어를 쓸 수 있답니다!

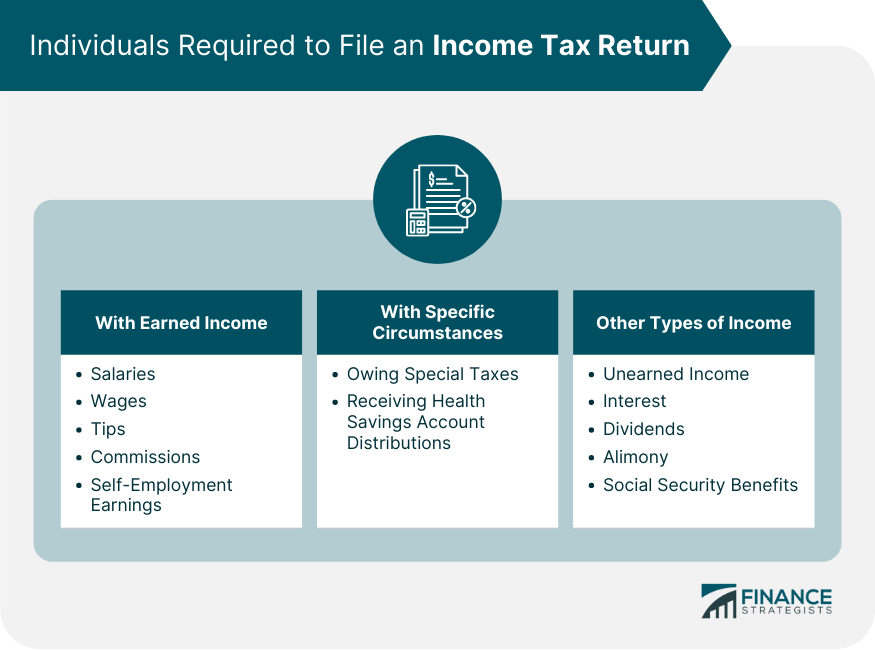

financestrategists.com (위 이미지는 세금 보고 기준을 시각화한 인포그래픽으로, 이해를 돕기 위해 추가했어요)

2. 세금 보고에 필요한 자료: 준비물 체크리스트

세금 보고를 위해 IRS Form 1040을 사용해요. 미혼자나 시니어가 준비할 주요 자료는 다음과 같아요. (모든 자료는 원본 보관, 복사본 제출!)

- 기본 정보: 사회보장번호(SSN) 또는 납세자 식별번호(ITIN), 생년월일, 주소.

- 소득 자료: W-2(급여), 1099-NEC(프리랜서), 1099-INT(이자 소득), 1099-DIV(배당금). 미혼자라면 투자 소득이 많을 수 있으니, 주식 거래 내역도 챙기세요.

- 공제 및 크레딧 자료: 의료비 영수증(항목별 공제 시), 자선 기부 증명, 교육비(학자금 대출 이자 공제), 주택 모기지 이자(1098 Form).

- 시니어 특화 자료: 65세 이상 증명(생일 증명서), 퇴직 연금(1099-R), 사회보장 혜택(SSA-1099). 새 법으로 추가 6,000달러 공제를 받으려면 나이 증명이 필수예요.

- 기타: 이전 세금 보고서 복사본(캐리오버 손실 등), 은행 계좌 정보(직접 입금 환급 시).

팁: IRS 앱이나 TurboTax 같은 도구로 자료를 스캔 업로드하면 시간 절약! 미혼자라면 싱글 라이프스타일 때문에 홈오피스 공제(재택근무 시)를 놓치지 마세요.

재미 에피소드: 1913년 미국 세금법이 처음 도입됐을 때, 상위 1%만 대상이었어요. 그런데 지금은 대부분이 내죠. 역사적으로 재미있는 건, 1861년 남북전쟁 때 세금을 걷기 위해 ‘수염세’를 제안했다는 이야기! 다행히 통과 안 됐지만, 세금이 얼마나 창의적일 수 있는지 보여주죠.

3. 더 많은 환급 받는 방법: 미혼자·시니어 맞춤 전략

환급(Refund)은 과납부된 세금을 돌려받는 거예요. 2025년 평균 환급액은 약 3,000달러지만, 전략적으로 늘릴 수 있어요. 핵심은 공제(Deductions)와 크레딧(Credits)을 최대화하는 거죠.

- 표준 공제 vs. 항목별 공제: 미혼자 기본 15,750달러, 시니어 21,750달러. 하지만 의료비나 자선 기부가 많으면 항목별(Itemized)로 전환해 더 공제받아요. 예: 미혼자라면 홈오피스 비용(재택근무 공간 비율만큼 공제).

- 크레딧 활용: Earned Income Tax Credit(EITC) – 미혼자 저소득자 최대 600달러. 시니어는 Retirement Savings Contributions Credit(IRA 기부 시 최대 2,000달러). Child Tax Credit도 확대됐어요(자녀 있으면).

- 퇴직 계좌 기부: IRA나 401(k)에 기부하면 세금 공제 + 환급 증가. 미혼자라면 Roth IRA로 미래 세금 절감, 시니어는 Traditional IRA로 즉시 공제.

- 타이밍 팁: 2025년 말에 기부나 의료비 지출을 몰아서 하면 2026년 환급이 커져요. 직접 입금(Direct Deposit) 선택 시 환급 3주 이내 도착!

- 시니어 특혜: 새 법으로 6,000달러 추가 공제 외에, 의료비 공제 문턱이 낮아져요(총 소득의 7.5% 초과분 공제). 메디케어 프리미엄도 포함!

흥미 에피소드: 유명 래퍼 윌 스미스가 세금 미납으로 거의 파산할 뻔했다는 이야기! 1990년대 초, IRS가 그의 은행 계좌를 압류했어요. 하지만 그는 ‘프레시 프린스 오브 벨 에어’로 컴백해 세금을 갚았죠. 세금 관리가 인생을 바꿀 수 있다는 교훈!

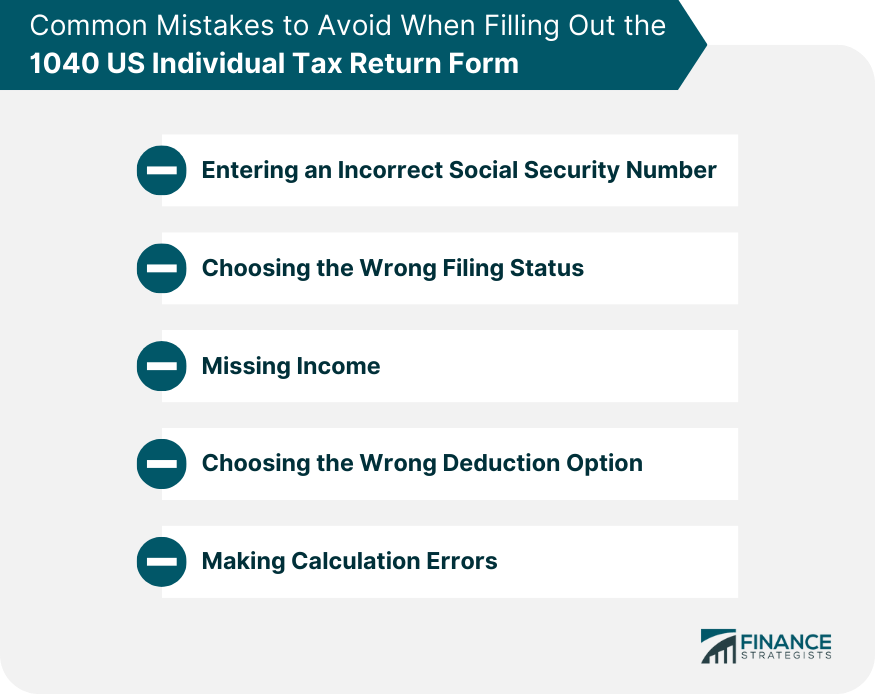

financestrategists.com (1040 US Individual Tax Return Form | Finance Strategists)

4. 흔한 실수 피하기와 추가 팁

- 실수 1: Filing Status 잘못 선택 – 미혼자라면 ‘Single’로, 이혼 시 ‘Head of Household’ 고려.

- 실수 2: 크레딧 놓치기 – 시니어는 Credit for the Elderly or Disabled(최대 7,500달러) 체크.

- 팁: IRS Where’s My Refund? 도구로 환급 상태 실시간 확인. 환급액이 크면 투자나 긴급 자금으로 활용하세요.

재미 에피소드: 99% Invisible 팟캐스트에서 소개된 바에 따르면, 세금 코드가 너무 복잡해 아인슈타인이 “이건 내 이론보다 어렵다”고 말했다고 해요. 또, 16세기 영국에서 ‘창문세’가 있어서 사람들이 창문을 벽돌로 막았다는 웃긴 역사도 있죠!

commons.wikimedia.org (세금 관련 정치 만화 – 세금 시스템의 유머러스한 면을 보여줍니다.)

이 가이드는 IRS 공식 발표와 신뢰할 수 있는 출처를 바탕으로 작성됐어요. 더 많은 환급을 받으며 스트레스 없이 세금 시즌을 보내세요!